معن البرازي -"النهار"

لا شك في أن جوانب الأزمة الماليّة والنقديّة في البلاد تتشابك من جوانب عدة. وتؤكد الأرقام الصادرة تباعا ان العقبات المتأتية من تقاطع مصالح المصرفيين مع أقطاب النظام السياسي اللبناني ادت الى انهيار المنظومة المالية. وهذه العقبات كانت كفيلة بعرقلة معظم الخطوات الإصلاحيّة المطلوبة لاستكمال مسار التفاوض مع صندوق النقد الدولي.

اعتاد اللبنانيون مشهداً مستغرَباً في أسواق العالم هو استعمال العملة الورقية للدولار في السوق الى جانب العملة الورقية اللبنانية وحتى تعبئة الصرّافات الآلية بالعملتين الورقيّتين، فيما مصرف لبنان لا يتحكّم إلا بطباعة الليرة اللبنانية. سَجَّلَ مؤشِّر تضخُّم الأسعار زيادةً نسبتها 120.03% إلى 230.53% في آب 2020، مقابِل 108.51% في الشهر نفسه من العام 2019. ويأتي ذلك نتيجة تسجيل جميع مكوّنات المؤشّر زيادة في أسعارها حيث ارتفعت أسعار الألبسة والأحذية بنسبة 413.44% (تثقيل بنسبة 5.2%)، رافقها تطوُّر في أسعار المواد الغذائيّة والمشروبات غير الروحيّة بنسبة 367.19% (تثقيل بنسبة 20.0%) وزيادة في أسعار النقل بنسبة 104.95% (تثقيل بنسبة 13.1%) وارتفاع في أسعار الأثاث والتجهيزات المنزليّة والصيانة المنزليّة بنسبة 663.93% (تثقيل بنسبة 3.8%) من دون استثناء الزيادة غير المسبوقة في أسعار المشروبات الروحيّة والتبغ بنسبة 437.13%) تثقيل بنسبة 1.4%(.

نَمَت الكتلة النقديّة "م 1"، التي تشمل السيولة الجاهزة بالليرة اللبنانيّة، بـ 71.98 مليار ل.ل. على أساسٍ أسبوعيّ إلى 31،507 مليار ل.ل.، وذلك بفعل زيادة حجم النقد المتداول بـ 143 مليار ل.ل.، ما طغى على تراجع حجم الودائع تحت الطلب بـ 71 مليار ل.ل. وقد تقلّصت الكتلة النقديّة بالليرة اللبنانيّة، "م 2"، بـ 98.52 مليار ل.ل. خلال الأسبوع المعني، وبنسبة 15.01% سنويّا لتصل إلى 60،864 مليار ل.ل..

في هذا الإطار، تدنّى حجم الإدّخار بالعملة الوطنيّة (م 2-م 1) بـ 170.50 مليار ل.ل. (0.58 %) إلى 29،356 مليار ل.ل. في الأسبوع المنتهي في 17 أيلول، كما انكمش رصيد الودائع المعنونة بالعملات الأجنبيّة (م 3-م 2) بـ 99.58 مليار ل.ل. (0.07 %) إلى 135،121 مليار ل.ل.

أمّا في ما يتعلّق بالتعميم الأساسي الرقم 154 فلا يمكن التعويل على التزام المصارف بمضمونه، والذي يهدف إلى إعادة تكوين السيولة مع مصارفها المراسلة، وأنّ المصارف قادرة على تكوين 3% بالشكل المناسب، ناهيك بأنّ الإلتزام بنسب إعادة التحويل (15% للزبائن و30% للأشخاص المعرّضين سياسياً ( PEPs لن تساهم بدورها في تقوية السيولة. وقد اعتمدت المصارف اللبنانية على استثماراتها مع المصارف المراسلة في الخارج (القطاع المالي غير المقيم) لشراء أوراق نقدية لتسديد ديونها في الخارج وإجراء تحويلات لعملائها، خصوصا بعد قيود مصرف لبنان على استخدام احتياطات العملات الأجنبية المتاحة.

إعادة رسملة القطاع المصرفي بنسبة قد تتخطّى الـ 20% على المحك في موازاة عجز في الميزان الجاري وصل الى 7.5 مليارات دولار.

بعد أكثر من 22 سنة على هذا المنهج المصرفي، وبعدما تخطّت دولرة الودائع 78% وتمددت الى كامل النظام المصرفي لتشكّل حصة الأسد من التسليفات وأكثر من ثلث الدين العام، ومع تدهور وضع المالية العامة وتدهور ميزان المدفوعات والموجودات الخارجية للجهاز المصرفي وبالتالي ضعف احتياط المصرف المركزي بالدولار، تقلّصت إمكانية استمرار تدخّل مصرف لبنان لبيع الدولار مقابل الطلب المُتزايد عليه في السوق... وقد انقلبت موازين الوضع مع تزايد معاناة لبنان منذ عام 2011 من عجز في ميزان المدفوعات.

وفي الوقت نفسه، بات واضحاً أن المصارف ومن يتقاطع مع مصالحها من سياسيين سيقاتلون حتى اللحظة الأخيرة، رفضاً لهذه الإصلاحات، ومنها ما هو مذكور في البنود الاقتصاديّة للمبادرة الفرنسيّة، تماماً كما جرت الإطاحة بالكابيتال كونترول والتدقيق الجنائي وخطة الإصلاح المالي سابقاً.

فانهيار القطاع المالي أدّى إلى تعثّر الدولة نتيجة فقدان مصدر السيولة المحلّي، الذي كان يسمح لها بالاستدانة عند الحاجة. كما أدّى إلى فقدان قدرة البلاد على استقطاب المزيد من الدولارات إلى نظامها المالي.

أمّا على صعيد الميزانيّة المجمعة، فقد ارتفعت موجودات المصارف السوريّة ذات المساهمات من مصارف لبنانيّة بنسبة 91.32% في النصف الأوّل من العام 2020 لتفوق عتبة الـ 1،799.09 مليار ل.س.( 1.430 مليار د.أ.)، تُشكِّل حصّة بنك بيمو السعودي الفرنسي 32.35% منها، وبنك سوريا والمهجر 16.46%، وفرنسبنك سوريا 14.85%، وبنك عودة سوريا 12.95%، وبنك بيبلوس سوريا 9.25%، وبنك الشرق 8.20%، وبنك سوريا والخليج 5.93 %. وقد نَمَت محفظة التسليفات الصافية المجمّعة لتلك المصارف بنسبة 16.89% في الأشهر الستّة الأولى من العام 2020 إلى 297.36 مليار ل.س.( 236.75 مليون د.أ.) ، كما زادت محفظة الودائع بنسبة 69.01% إلى 1،089.24 مليار ل.س. (867.23 مليون د.أ.). بالتوازي، إرتفعت الأموال الخاصّة المجمعة للمصارف السبعة المذكورة بنسبة 181.99% في النصف الأوّل من العام 2020 إلى 428.14 مليار ل.س.( 340.87 مليون د.أ.) نتيجة ارتفاع الأرباح في النصف الثاني من العام 2020.

اسئلة كثيرة توجه الإتهام باسباب الانهيارالى القطاع المصرفي، وما أثبتته الأرقام هو أن القطاع المالي كان يراكم طوال السنوات الماضية أسباب التعثّر الخاصّة به، بمعزل عن عوامل تراكم الدين العام وتعثّر الدولة.

ماذا عن ارقام آب ؟

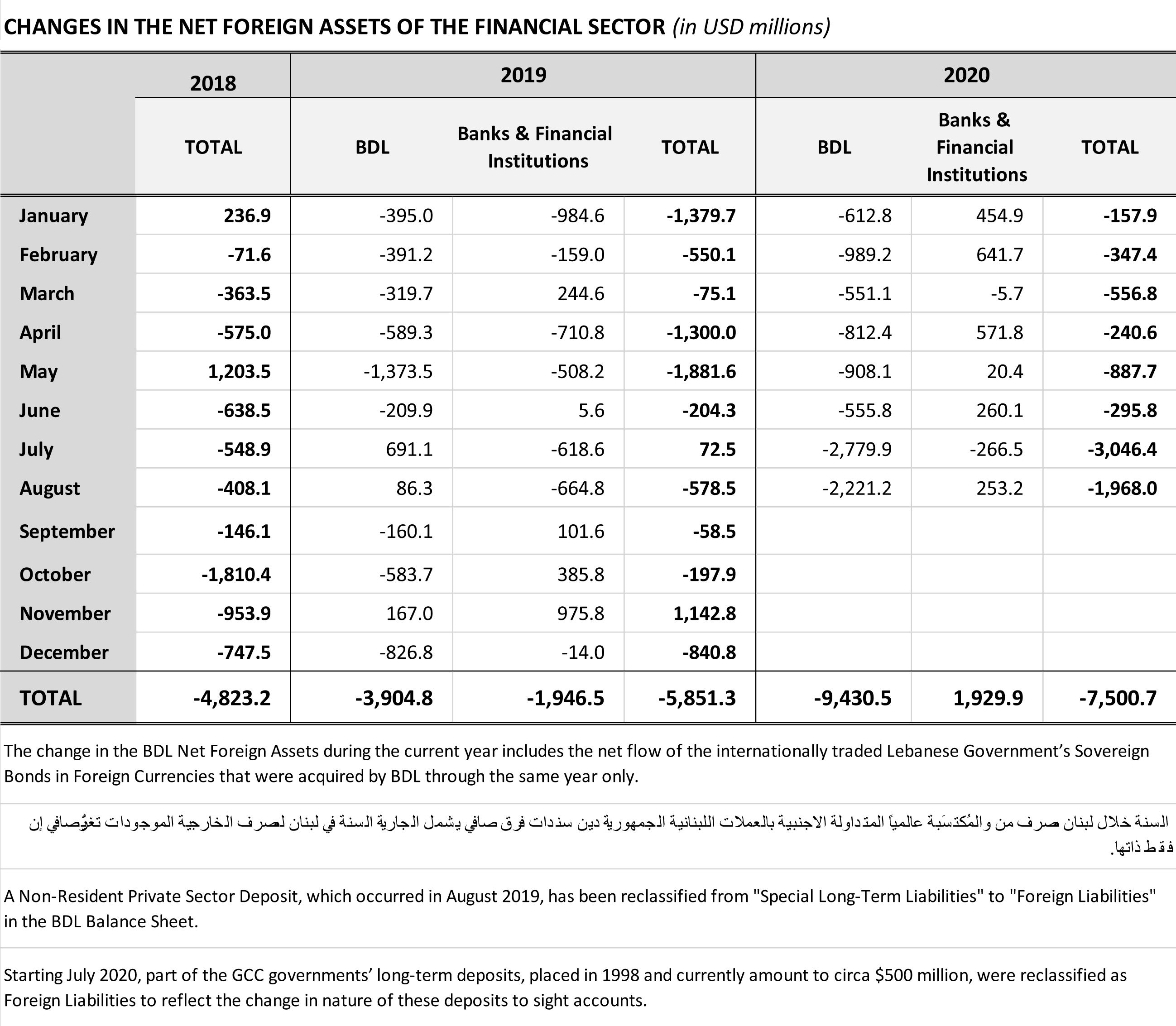

1- تراجُع صافي الموجودات الخارجيّة لدى مصرف لبنان بمبلغ قدره 9.43 مليارات د.أ.حتّى شهر آب، والذي فاق بشكلٍ كبير إرتفاع صافي الموجودات الخارجيّة لدى المصارف والمؤسسات الماليّة بحوالى 1.93 مليار د.أ.

2- أظهرت إحصاءات المصرف المركزي إنكماشا بنسبة% 31، في الميزانيّة المجمعة للمصارف التجاريّة العاملة في لبنان.

3- أمّا على صعيدٍ سنويّ،ٍ فقد انخفضت موجودات القطاع المصرفي المقيم بنسبة 25.27% مقارنةً بالمستوى الذي كانت عليه في شهر آب 2019 ، والبالغ حينها 394،807 مليارات ل.ل. (261.90 مليار د.أ). ويأتي هذا الإنخفاض في الميزانية نتيجة إجراء المصارف عمليات الـ Netting لقروضها المعنونة بالليرة اللبنانيّة الممنوحة من مصرف لبنان مقابل توظيفاتها بالليرة اللبنانيّة معه والتي تحمل الآجال نفسها والناتجة من عمليّات الهندسات الماليّة، وذلك في إطار تطبيقها للمعايير الدوليّة، اضافة إلى التراجع الكبير في محفظة التسليفات إلى القطاع الخاص.

4- سجَّل صافي الموجودات الخارجيّة لدى القطاع المالي اللبناني تراجعاً بلغ مليارا و 968 مليون د.أ. خلال الشهر الثامن من العام 2020 مقابل إنكماش بلغ 3 مليارات و460 مليون د.أ. في شهر تمّوز، وتراجع فاق الـ 295.8 مليون د.أ. في شهر حزيران. وتأتي أرقام شهر آب نتيجة انخفاض صافي الموجودات الخارجيّة لدى مصرف لبنان بقيمة 2.22 مليار د.أ. ما طغى على ارتفاع صافي الموجودات الخارجيّة لدى المصارف والمؤسسات الماليّة بمبلغٍ قدره 253.2 مليون د.أ. كذلك على صعيدٍ تراكميّ، فقد تقلّص صافي الموجودات الخارجيّة لدى القطاع المالي اللبناني بحوالى 7.50 مليارات د.أ. خلال الأشهر الثمانية الأولى من العام 2020، مقارنةً بإنخفاض بلغ 5.90 مليارات د.أ. في الفترة نفسها من العام 2019.

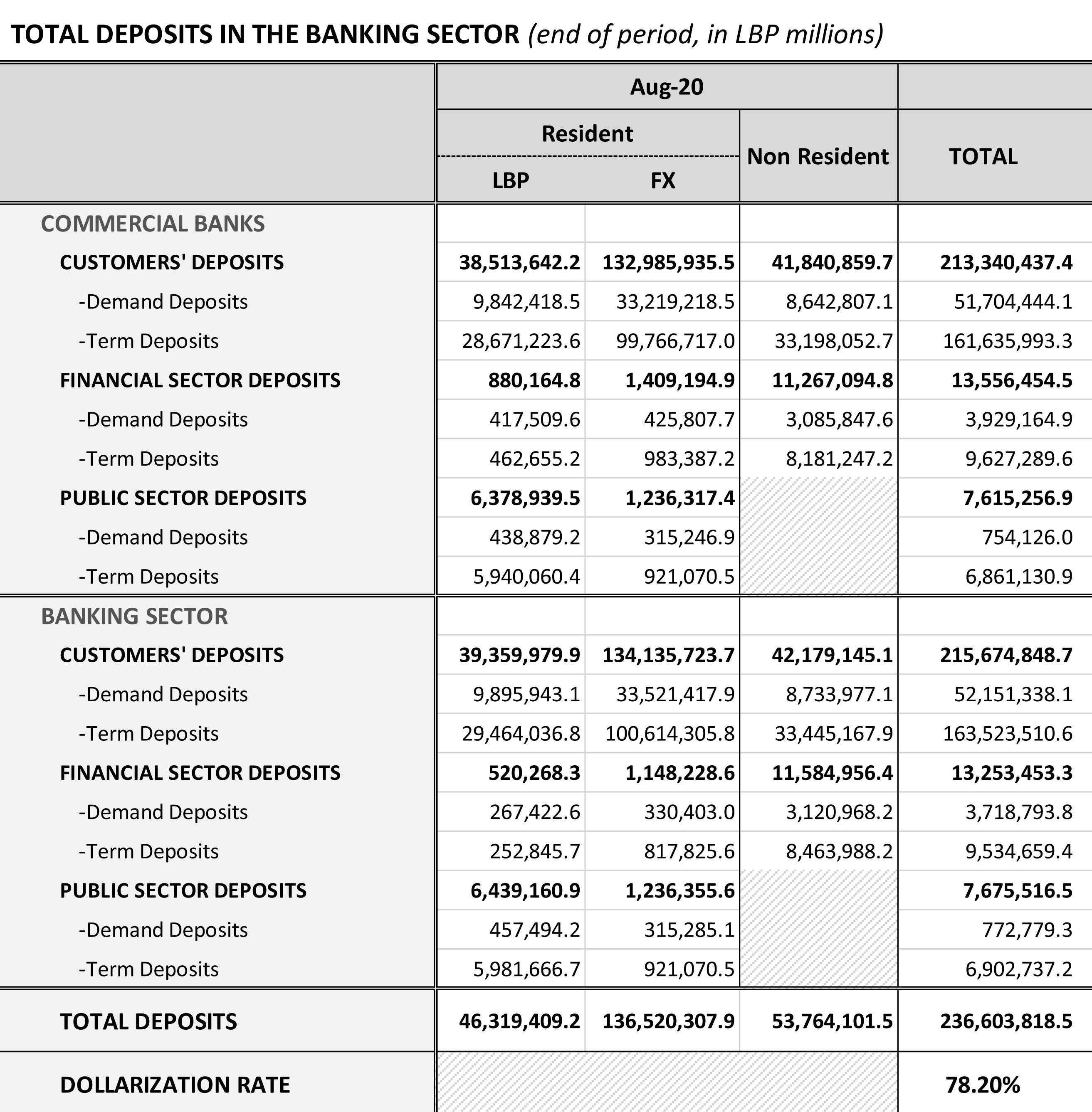

5- تراجعت ودائع الزبائن )قطاع خاصّ وقطاع عامّ (بنسبة 23% خلال الأشهر الثمانية الأولى من العام 2020 إلى 223،245 مليار ل.ل. علما أنها إنخفضت بـ 3.61 مليارات د.أ. خلال شهر كانون الأول وبـ 5.86 مليارات د.أ. خلال شهر تشرين الثاني 2019 على إثر إجراء بعض السحوبات نتيجة الإحتجاجات الشعبيّة واستقالة الحكومة آنذاك.

6- إنكماش ودائع القطاع الخاصّ المقيم بنسبة % 16 توازيا مع تدنّي ودائع القطاع الخاصّ غير المقيم بنسبة 7%.

7- إرتفعت ودائع القطاع العامّ بنسبة% 3.20. ويعزى التراجع في الودائع إلى السحوبات الكبيرة خوفا من أي إقتطاعات قد تطاولها في حال تمّ الإتّفاق على خطّة تعاف مع الحكومة. وقد تقلّصت ودائع الزبائن المعنونة بالليرة اللبنانيّة بنسبة% 14 خلال الأشهر الثمانية الأولى من العام 2020. كما إنخفضت الودائع المعنونة بالعملات الأجنبيّة بنسبة 9%.

8- إرتفعت نسبة الدولرة في ودائع القطاع الخاصّ إلى %80.18 مع نهاية شهر آب 2020، من %76.02 في نهاية العام 2019 و %72.01 في نهاية شهر آب 2019. أما على صعيدٍ سنويّ،ٍ فقد سجلَت محفظة الودائع تراجعا بنسبة 16.46%. في المقلب الآخر، إنكمشت تسليفات المصارف اللبنانيّة إلى القطاع الخاصّ بنسبة %20.36 ما يوازي 15،277 مليار ل.ل. خلال الأشهر الثمانية الأولى من العام 2020. ويمكن تعليل جزء من التراجع المذكور بقيام بعض العملاء بعمليّات تصفية لقروضهم من خلال إستعمال الرصيد الموازي لودائعهم تخوّفا من أي إقتطاع على الودائع أو تراجع كبير في سعر الصرف في السوق الرسمية.

9- تقلّصت التسليفات بنسبة% 28.15 على صعيدٍ سنويّ،ٍ ليصل بذلك معدّل التسليفات من ودائع الزبائن إلى% 26.76 في نهاية آب الماضي، مقابل 30.39% في نهاية العام 2019 و 31.12% في آب 2019.

إنّ المحافظة على هذا الاستقرار لا يمكن أن تبقى مجرّد قرار إنما تحتاج أساساً الى مؤشرات وإمكانية تطبيق، لا سيما باستقطاب الدولار من الخارج وتحقيق فائض في ميزان المدفوعات. ولطالما اعتُمد على فائض ميزان رساميل يعوّض عجز الميزان التجاري حيث الاستيراد يتخطى تقليديّاً التصدير، الا ان هذا السيناريو يبقى في الخيال.

وبكلام اخر هذا القول يعيدنا الى تقديرالاستشاري "لازار" انّ لدى المصارف خسارات أخرى تبلغ 13.3 مليار دولار من القروض المتعثرة من دون احتساب إمكانية استرجاع اي مبالغ منها، و17.8 مليار دولار متعثرة من سندات الخزينة بالليرة والدولار. فيصبح المجموع 84.1 مليار دولار. وهذه هي الكلفة الكلية بعد دمج خسائر مصرف لبنان من ضمن خسائر البنوك. هنا أيضاً اعتبار الـ 17.8 مليار دولار خسارة يُعزى الى نصيحة "لازار" بالتوقف عن خدمة الدين السيادي للدولة وخسارة مصرف لبنان نحو 40.9 مليار دولار من الأصول، (مصرف لبنان لا يعتبرها خسائر كونه مُخوّلا خلق السيولة للمحافظة على الملاءة المالية). وقدرت "لازار" أيضاً خسارة مصرف لبنان من حيازة سندات الدولة بـ 20.8 مليار دولار (من غير ان توضح كيف توصّلت الى هذا الرقم، وما هي الأسباب الداعية لاعتبار سندات تستحق بعد سنوات عدة دَيناً معدوماً). فيصبح مجموع الخسائر 61.7 مليار دولار. فهل يمكن أن تغطّى الخسارة من خلال تحويل ودائع الى اسهم بمقدار 20.7 مليار دولار و"هيركات" بمقدار 63.4 مليار دولار من الودائع المتبقية للمودعين؟